ديون، قروضات، مينوس... كيف نطلع من هالعلقة؟ (٢)

ديون، قروضات، مينوس... كيف نطلع من هالعلقة؟ (٢)

8 Mar 2026

الاسبوع الماضي نشرت مقالة عن طريقة مشهورة لسدّ الدّيون اسمها "طريقة كرة الثلج". المقالة موجودة بالمدوّنة هون.

اليوم بدي أحكيلكو عن طريقة أخرى مشهورة لسدّ الدّيون اسمها "طريقة الانهيار الثلجي". ما بعرف ليش بحبو الثلج بس ما علينا…

الطريقتين مناسبات للصبايا اللي عندهن أكتر من دين واحد (مينوس+قرض، او مشكنتا+قرض، او ببساطة أكتر من قرض)

بس قبل ما أشرحلكو عن "الانهيار الثلجي"، بدي أحكيلكو كيف تختارو بين الطريقتين:

طريقة كرة الثلج

مناسبة للصبايا اللي بحاجة يشوفو تقدُّم سريع عشان يتشجّعو يكمّلو. للصبايا اللي بدهن مومينتوم عشان يستمرّو بمجهودهن.

طريقة الانهيار الثلجي

هي للصبايا اللي منضبطات وبعرفو يمشو على خطة باستمرارية وبدهن فقط أسرع طريقة من ناحية رياضيات لتسديد الدّيون.

مهم انك تفهمي نفسك وشو اللي بحفّزك عشان بالنهاية الطريقتين ممكن يوخدو شوية وقت عبين ما القروض تصير صفر فأنت بحاجة لاستمرارية، ولمّا بتعرفي شو بحفّزك فبتعرفي أي طريقة تختاري عشان الاستمرارية تكون أهونلك.

شو هي “طريقة الانهيار الثلجي”؟

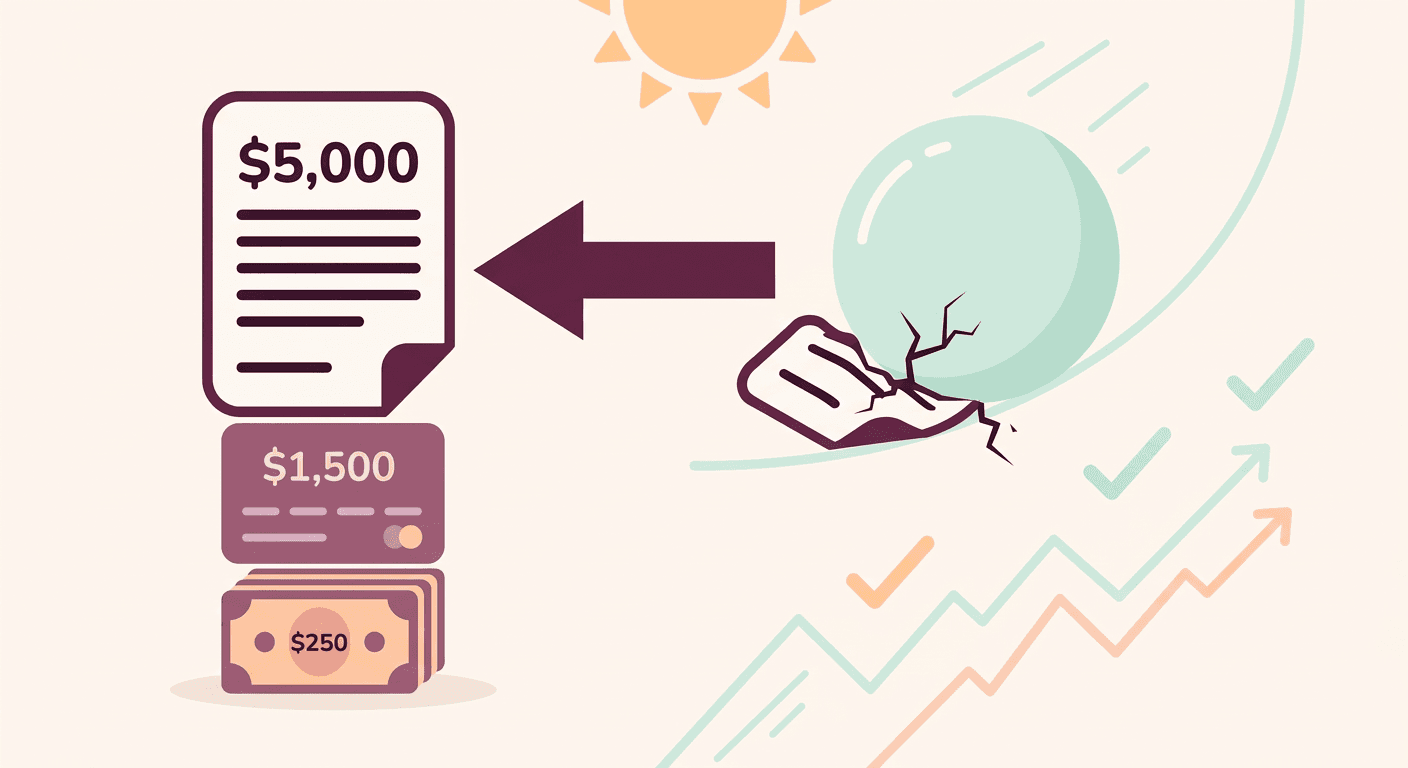

تخيّلي جبل ثلج كبير، وبتحطي قنبلة عند نقطة الضعف. ببدأ ينهار من هناك، وكل شي بيسقط معاه بسرعة.

نفس الفكرة بالدّين: تخيّلي الديون كجبل. ونفطة الضّعف هي الدّين مع الفائدة الأعلى.

رح نركّز على الديون اللي فائدتها أعلى أوّل، عشان نقلّل الخسائر اللي بتكبر يوميًا.

هالطريقة منطقيّة رياضيًا، وبتوفّر مصاريكي على المدى الطويل.

الخطوات:

اكتبي كل ديونك: قائمة بكل الديون، مع المبلغ المتبقي، الحد الأدنى الشهري، وفائدة كل دين (اسألي البنك أو شوفي بالتطبيق عالتلفون).

رتّبي الديون من أعلى فائدة لأقل: مش مهم الحجم (مبلغ الدين)، المهم الفائدة.

مثال:مينوس: ١٦٪ فائدة،. ٥٠٠٠ شيكل

قرض سيارة: ٧.٥٪، ٣٠ ألف

قرض إسكان: ٥٪،. ٢٠٠ ألف

ادفعي الحد الأدنى لكلّهن: ما توقّفي أي دفع، عشان ما يصير مشاكل. (ادفعي المينيموم المسموح)

ركّزي كلّ الزيادة على دين الأعلى فائدة: أي مصاري إضافيّة (حتى لو ١٠٠، ٥٠٠...) حطّيها على الدين الأغلى فائدة.

لما يخلص – انقلي المبلغ كلّه للي بعده: كل المبلغ اللي كنتي تدقعيه عالدّين اللي انتهى، ضيفيه عالدفعة المينيموم تاعت القرض اللي بعدو (ثاني أغلى فائدة).

كلّ دين بِنهار، بزيد الضغط على اللي ضلّو، وهيك بتوفّري آلاف على الفوائد.

لي هاي الطريقة مناسبة الك؟

اذا عقلك يحبّ المنطق والتوفير الرياضي (بتوفّري مصاري أكثر من "كرة الثلج").

اذا ديونك كتيرة بفوائد عالية (بطاقات اعتماد، مينوس، قروض مع فاءدة اكبر من ٧٪).

بس تحتاج صبر، لأنّ الإنجاز الأوّل ممكن ياخد وقت أطول.

نصائح بونوس:

ما توخديش ديون جديدة.

استخدمي أي بونوس او مصاري بتيجي غير متوقّعة (مثل هدايا) مباشرة على أعلى فائدة.

تابعي التقدّم شهريًا، وركّزي على المصاري اللي بتوفّريها من الفوائد عشان تتشجّعي.

انتِ قدها! استعملي طريقة "الانهيار" عشان تذوّبي الديون الغالية أوّل. 💪😊

👈 إذا بتحبي تعرفي كيف تقسّمي معاشك وتبني توفيرات، أو حتى كيف القروضات بتشتغل من وراء الكواليس، انضمّي لورشة "الاقتصاد الشخصي"!

الاسبوع الماضي نشرت مقالة عن طريقة مشهورة لسدّ الدّيون اسمها "طريقة كرة الثلج". المقالة موجودة بالمدوّنة هون.

اليوم بدي أحكيلكو عن طريقة أخرى مشهورة لسدّ الدّيون اسمها "طريقة الانهيار الثلجي". ما بعرف ليش بحبو الثلج بس ما علينا…

الطريقتين مناسبات للصبايا اللي عندهن أكتر من دين واحد (مينوس+قرض، او مشكنتا+قرض، او ببساطة أكتر من قرض)

بس قبل ما أشرحلكو عن "الانهيار الثلجي"، بدي أحكيلكو كيف تختارو بين الطريقتين:

طريقة كرة الثلج

مناسبة للصبايا اللي بحاجة يشوفو تقدُّم سريع عشان يتشجّعو يكمّلو. للصبايا اللي بدهن مومينتوم عشان يستمرّو بمجهودهن.

طريقة الانهيار الثلجي

هي للصبايا اللي منضبطات وبعرفو يمشو على خطة باستمرارية وبدهن فقط أسرع طريقة من ناحية رياضيات لتسديد الدّيون.

مهم انك تفهمي نفسك وشو اللي بحفّزك عشان بالنهاية الطريقتين ممكن يوخدو شوية وقت عبين ما القروض تصير صفر فأنت بحاجة لاستمرارية، ولمّا بتعرفي شو بحفّزك فبتعرفي أي طريقة تختاري عشان الاستمرارية تكون أهونلك.

شو هي “طريقة الانهيار الثلجي”؟

تخيّلي جبل ثلج كبير، وبتحطي قنبلة عند نقطة الضعف. ببدأ ينهار من هناك، وكل شي بيسقط معاه بسرعة.

نفس الفكرة بالدّين: تخيّلي الديون كجبل. ونفطة الضّعف هي الدّين مع الفائدة الأعلى.

رح نركّز على الديون اللي فائدتها أعلى أوّل، عشان نقلّل الخسائر اللي بتكبر يوميًا.

هالطريقة منطقيّة رياضيًا، وبتوفّر مصاريكي على المدى الطويل.

الخطوات:

اكتبي كل ديونك: قائمة بكل الديون، مع المبلغ المتبقي، الحد الأدنى الشهري، وفائدة كل دين (اسألي البنك أو شوفي بالتطبيق عالتلفون).

رتّبي الديون من أعلى فائدة لأقل: مش مهم الحجم (مبلغ الدين)، المهم الفائدة.

مثال:مينوس: ١٦٪ فائدة،. ٥٠٠٠ شيكل

قرض سيارة: ٧.٥٪، ٣٠ ألف

قرض إسكان: ٥٪،. ٢٠٠ ألف

ادفعي الحد الأدنى لكلّهن: ما توقّفي أي دفع، عشان ما يصير مشاكل. (ادفعي المينيموم المسموح)

ركّزي كلّ الزيادة على دين الأعلى فائدة: أي مصاري إضافيّة (حتى لو ١٠٠، ٥٠٠...) حطّيها على الدين الأغلى فائدة.

لما يخلص – انقلي المبلغ كلّه للي بعده: كل المبلغ اللي كنتي تدقعيه عالدّين اللي انتهى، ضيفيه عالدفعة المينيموم تاعت القرض اللي بعدو (ثاني أغلى فائدة).

كلّ دين بِنهار، بزيد الضغط على اللي ضلّو، وهيك بتوفّري آلاف على الفوائد.

لي هاي الطريقة مناسبة الك؟

اذا عقلك يحبّ المنطق والتوفير الرياضي (بتوفّري مصاري أكثر من "كرة الثلج").

اذا ديونك كتيرة بفوائد عالية (بطاقات اعتماد، مينوس، قروض مع فاءدة اكبر من ٧٪).

بس تحتاج صبر، لأنّ الإنجاز الأوّل ممكن ياخد وقت أطول.

نصائح بونوس:

ما توخديش ديون جديدة.

استخدمي أي بونوس او مصاري بتيجي غير متوقّعة (مثل هدايا) مباشرة على أعلى فائدة.

تابعي التقدّم شهريًا، وركّزي على المصاري اللي بتوفّريها من الفوائد عشان تتشجّعي.

انتِ قدها! استعملي طريقة "الانهيار" عشان تذوّبي الديون الغالية أوّل. 💪😊

👈 إذا بتحبي تعرفي كيف تقسّمي معاشك وتبني توفيرات، أو حتى كيف القروضات بتشتغل من وراء الكواليس، انضمّي لورشة "الاقتصاد الشخصي"!

مقالات إضافيّة بالموضوع:

مقالات إضافيّة بالموضوع:

ديون، قروضات، مينوس... كيف نطلع من هالعلقة؟

ديون، قروضات، مينوس... كيف نطلع من هالعلقة؟

3 Mar 2026

إدارة يومية

قواعد خفيّة حول الحديث عن المال

قواعد خفيّة حول الحديث عن المال

28 Feb 2026

إدارة يومية

كيف رفعت معاشي الشهري ب٢٣٠٠ شيكل بمحادثة قصيرة

كيف رفعت معاشي الشهري ب٢٣٠٠ شيكل بمحادثة قصيرة

11 Feb 2026

إدارة يومية